界面新闻记者 |

界面新闻编辑 | 谢欣

不想在国内继续“卷”的疫苗企业中慧生物想赴港上市筹钱出海。

7月27日,港交所官网显示,江苏中慧元通生物科技股份有限公司(以下简称:中慧生物)通过港交所聆讯即将上市。中信证券和招银国际担任其联席保荐人。

中慧生物此前曾计划在上交所科创板上市。2023年6月,中慧生物向中国证监会递交了申请,但在当年9月主动撤回申请,原因主要是其考虑到港交所生物科技板块融资活跃、符合其拓展国际市场的战略布局,以及科创板上市的不确定性较高。

某证券研究所医药分析师向界面新闻记者表示,港股市场对未盈利生物科技公司的包容性制度设计是主要原因,港股凭借更包容的上市标准、更灵活再融资机制,是未盈利生物科技公司的首选。港股市场国际化程度高,机构投资者占比大,能吸引众多国际投资者,为企业提供更广泛的融资渠道。

某疫苗企业的研发负责人向界面新闻记者表示,当前国内疫苗市场面临“寒冬”,主要原因并非需求下滑,而是疫苗价格大幅下跌,竞争压力加剧,导致整体市场规模收缩。但疫苗的使用量和接种率整体是持续上升,从疫苗经济效益来看呈积极趋势。在他看来,疫苗企业要在这种环境下突围,关键在于打造多元化的产品组合。

2021年6月,中慧生物完成B轮融资,投后估值约41.89亿元。中慧生物当前面临亏损、产品线单一、市场竞争激烈等挑战,是否能顺利在港交所上市并赢得资本市场的认可,还有待时间验证。

7月28日,界面新闻通过邮件联系中慧生物,截至发稿未获回复。

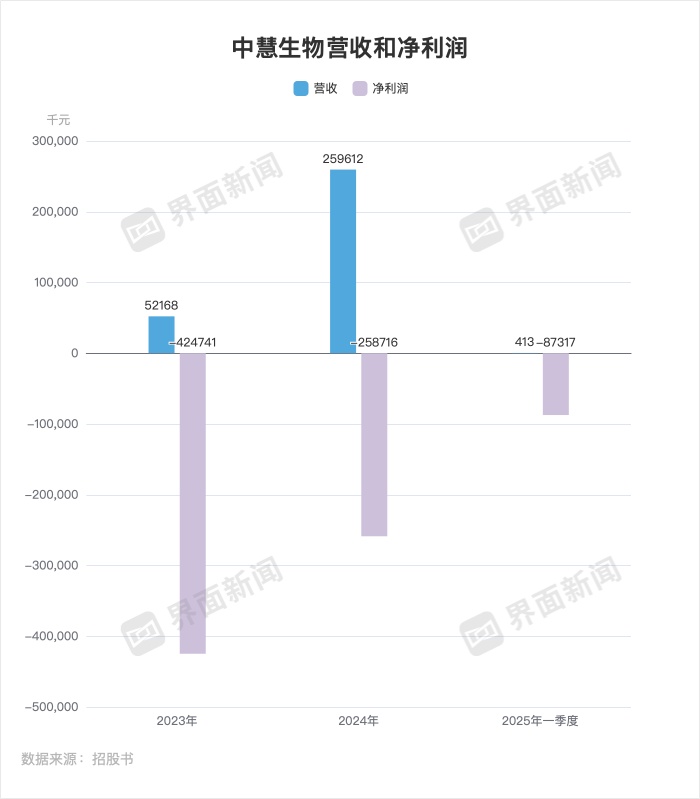

界面新闻记者招股书梳理,中慧生物仍未实现盈利。2023年、2024年和2025年一季度,中慧生物实现营收5216.8万元、2.6亿元和41.3万元,实现净利润-4.25亿元、-2.59亿元和-8731.7万元。

其中,中慧生物超99%的收入来自四价流感病毒亚单位疫苗(商品名:慧尔康欣)。该疫苗于2023年5月获国家药品监督管理局批准用于三岁以上人群。

慧尔康欣可以被视为中慧生物未来三年内的业绩支柱。其市场表现将直接影响公司整体的营收表现。

理论上来看,中国流感疫苗市场潜力不小。

据中国疾控中心的数据,2022年至2023年流感季,全国流感疫苗接种率仅为3.8%,远低于发达国家水平。同期,美国6个月龄及以上人群的接种率达到49.3%。

据弗若斯特沙利文的数据显示,中国流感疫苗市场从2019年的20亿元人民币迅速增长,预计2024年将达70亿元,年均复合增长率达28.7%。同期流感疫苗的批签发量也从3080万剂增至7540万剂,预计到2033年市场规模有望进一步扩大至205亿元。

但自2023年起,由于接种率提升遇阻等因素,国内流感疫苗市场进入阶段性的存量竞争。

据界面新闻记者统计,截至2025年7月,中国已有26种流感疫苗获批上市,其中包括13种三价疫苗(11种裂解疫苗、1种亚单位疫苗、1种减毒活疫苗)和12种四价疫苗(11种裂解疫苗和1种亚单位疫苗)。

按2024年70亿元的市场规模粗略计算,平均每款疫苗的营收仅约2亿元。

此外,据界面新闻记者统计,截至2025年7月,中国还有19种流感疫苗处于临床研发阶段,包括6种三价疫苗(包括4种裂解疫苗、1种减毒活疫苗和1种亚单位疫苗)和12种四价疫苗(包括11种裂解疫苗和2种亚单位疫苗)。

激烈竞争下,国内流感疫苗市场也掀起了价格战。

界面新闻记者根据公开资料总结梳理,中国流感疫苗的平均投标价格从2022年的126元/支降至2023年的125元/支,再到2024年的93元/支。其中,裂解病毒疫苗的平均投标价格下降明显,从2022年的122元/支降至2023年的119元/支,到2024年的85元/支。

相比之下,慧尔康欣的定价高达319元,远高于当前主流国产四价裂解疫苗85元的价格区间,高出近4倍。这在价格高度敏感的自费市场,无疑构成了推广难点。

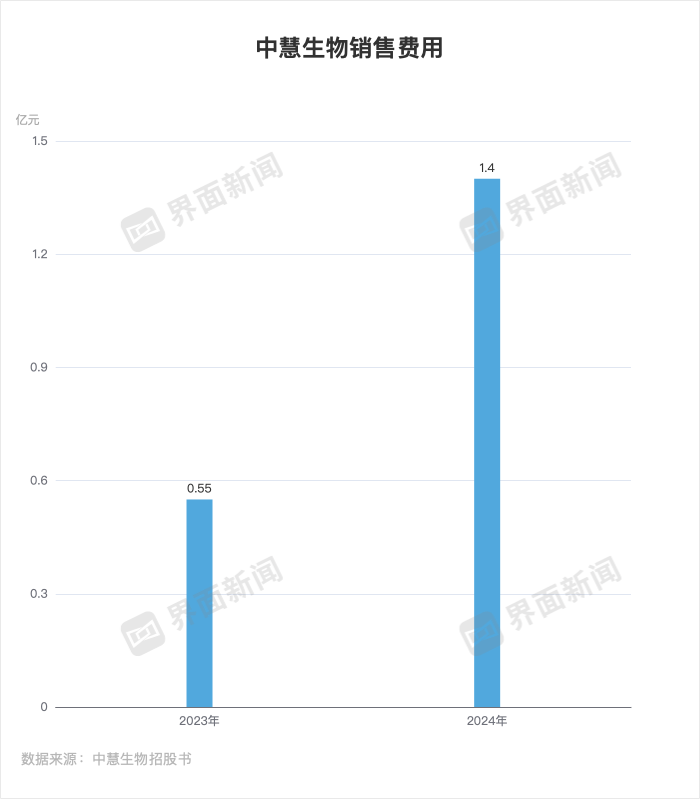

因此,为了让市场接受这一价格差异,中慧生物需投入了大量学术推广和市场营销资源,这也直接推高了销售费用。据招股书,中慧生物销售费用从2023年的5543.3万元增至2024年的1.403亿元。

此外,流感疫苗业务季节性强,中慧生物需在每年流感季开始前提前预测并进行大规模生产。一旦预测偏差较大,就可能造成高退货率。

界面新闻记者曾报道,2024年国内近四成流感疫苗报废。界面新闻记者对比招股书发现,中慧生物的销售退货率处于行业平均水平。

据招股书,2023和2024年,流感疫苗退款分别为1330万元和8470万元,按退款负债除同年收入及年末退款负债总和计算的预计的退款率分别20.3%和24.6%。

但2024年录得的有关2023年慧尔康欣销售的退款为2130万元,高于2023年12月31日的1330万元,实际退货率为32.5%。有关差额已反映在2024年的经营业绩中且预计占年度收入的3.1%。

截至2025年5月31日,有关2024年慧尔康欣销售的退款为4330万元。中慧生物预计,最终退货金额不会超过截至2024年底所确认的退款负债。即2024年的实际退货率为预期退货率约为32.6%。

出海或将成为国产流感疫苗企业的唯一增长路径。

从募资用途来看,中慧生物也明确将海外市场作为发展的重点方向。界面新闻记者根据招股书梳理,中慧生物此次募集资金中,约63.6%将用于核心产品的研发及海内外注册,其中约32.4%专门投入到四价流感病毒亚单位疫苗的持续开发与境外注册。

其四价流感病毒亚单位疫苗已于2024年5月在澳门获得上市注册证书,并在同年11月于菲律宾启动注册程序。接下来,中慧生物计划在2025年及2026年陆续向印尼、泰国、乌拉圭、加拿大、新加坡、墨西哥以及香港等地递交产品注册及GMP认证申请。

中慧生物在研发的人二倍体细胞冻干狂犬病疫苗是其未来三到五年业绩增长寄托。

据招股书,其正在开发三种免疫方案的人用狂犬病疫苗:Essen方案(五针)、Zagreb方案(四针)以及一种简化的四针方案。目前,该疫苗已于2024年10月完成一期临床试验,并计划在2025年第三季度启动三期临床试验。

从理论上看,人用狂犬病疫苗市场同样具备不小的增长潜力。

前述疫苗企业的研发负责人向界面新闻记者表示,人用狂犬疫苗是一个非常庞大的市场。中国是全球狂犬疫苗的主要消费国之一,目前每年市场需求量大约在5000万剂左右,全球的年需求总量大约为1.2亿剂。

他表示,这与中国整体的犬只管理状况密切相关。由于中国尚未实施强制性的犬只接种政策,加之狂犬病的致死率极高,因此市场始终存在较强的潜在需求。

据弗若斯特沙利文数据,按市场产值计算,中国人用狂犬病疫苗市场从2019年的38亿元增长至2024年的95亿元,年均复合增长率达20.3%。

同期,疫苗的批签发总量从2019年的5880万剂增加至2024年的7780万剂。受益于接种率提高以及高附加值疫苗的陆续推出,预计到2033年,该市场有望进一步扩大至130亿元,2024至2033年的年复合增长率为3.5%。

其中使用人二倍体细胞制备的狂犬病疫苗,预计将在一定程度上替代传统采用Vero细胞和原代仓鼠肾细胞制成的产品。据弗若斯特沙利文数据,2024年,基于人二倍体细胞工艺生产的疫苗已占中国狂犬病疫苗市场总产值的24.2%,预计到2033年将提升至约41.5%。

但值得注意的是,人二倍体细胞疫苗并非中慧生物独家所有,因此其在这一技术路径上并不具备优势。

此外,尽管市场空间广阔,竞争也同样激烈。蛋糕在变大,但抢蛋糕的人变得更多。你多卖一点,对手就得少卖一点;你被压缩一点,对手就能迅速填补空缺。未来中慧生物狂犬疫苗即使获批也面临极大市场竞争。

据弗若斯特沙利文的数据,中国市场上已有23种获批的人用狂犬病疫苗,包括15种基于Vero细胞生产的疫苗、6种基于仓鼠肾细胞的疫苗,以及2种基于人二倍体细胞的疫苗。与此同时,还有20种人用狂犬病疫苗处于临床开发阶段,其中包括12种Vero细胞疫苗和6种人二倍体细胞疫苗。其中就包括中慧生物正在研发的产品。

京ICP备2025104030号-15

京ICP备2025104030号-15

还没有评论,来说两句吧...